Midden-Oostenconflict laait weer op

Op 28 februari voerden Israël en de VS een zware militaire aanval uit op Iran, waarbij belangrijke leiders omkwamen. Iran reageerde snel met aanvallen op Israël en doelen in de Golfregio. Dit conflict is een escalatie van het eerdere conflict in 2025 en zorgt voor onrust op de financiële markten.

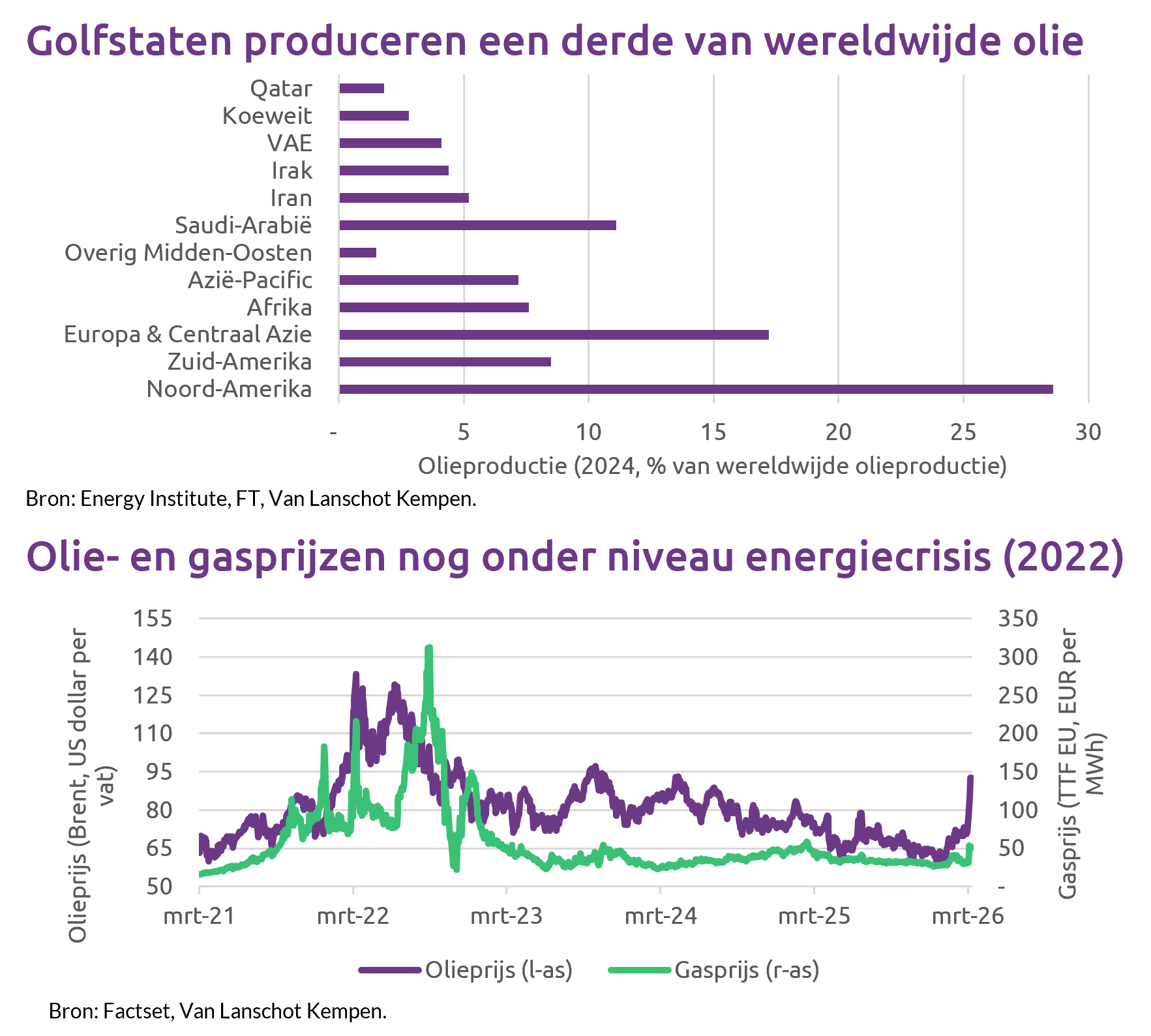

Voor beleggers is vooral het effect op de economie en energieprijzen van belang. De olieproductie van Iran zelf is beperkt en kan grotendeels worden opgevangen door de wereldmarkt. Het grootste risico zit in de afsluiting van de Straat van Hormuz, waar ongeveer 20% van het wereldwijde olie- en gastransport doorheen gaat. Ook energie-installaties in de Golfregio zijn geraakt, waardoor de productie in meerdere landen deels is stilgelegd.

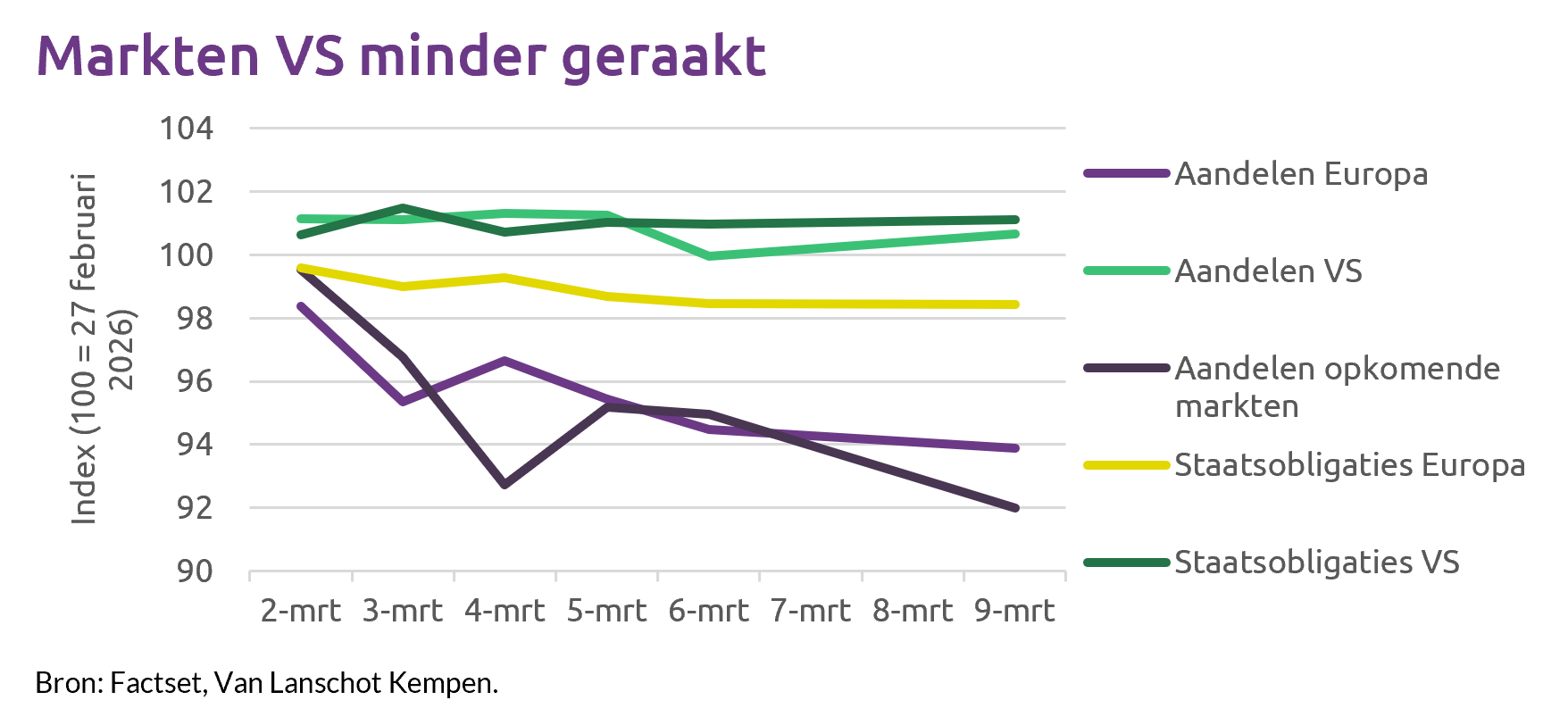

Als gevolg hiervan zijn de olie- en gasprijzen flink gestegen. Olie liep op richting 90 US-dollar per vat en de Europese gasprijs steeg tot ongeveer 60 euro per MWh. Dit ligt nog onder het niveau van de energiecrisis in 2022. Historisch gezien zijn prijsstijgingen door geopolitieke conflicten vaak tijdelijk en blijven de economische effecten bij deze niveaus vooralsnog beperkt.

We onderscheiden drie mogelijke scenario’s voor het conflict. Op dit moment gaan we uit van het basisscenario (scenario 2). Daarbij volgen we vooral hoe lang het conflict duurt en hoe groot de verstoring van het olieaanbod is.

In scenario 1 blijft het conflict kort en beperkt tot 3 weken, met snel herstel van energieproductie en financiële markten. Dit scenario achten we inmiddels niet meer realistisch.

In scenario 2, ons basisscenario, houdt het conflict enkele weken tot 3 maanden aan en blijft de Straat van Hormuz tijdelijk verstoord. Hierdoor blijven olie- en gasprijzen hoger, met olie rond 80–90 US-dollar per vat en tijdelijke uitschieters boven de 100 US-dollar. Dit zorgt voor tijdelijk hogere inflatie en onrust op financiële markten, waarbij olie en goud profiteren en aandelen onder druk staan.

In scenario 3 escaleert het conflict langdurig en raakt het olie- en gasaanbod ernstig verstoord. Olieprijzen kunnen dan oplopen tot 120–150 US-dollar en ook gasprijzen stijgen sterk. Dit zou leiden tot duidelijk hogere inflatie en lagere economische groei, vooral in Europa en Azië. Vanwege de zware gevolgen achten we de kans op dit scenario beperkt.