Update van Evi

Januari was een goede maand voor beleggers, vooral in opkomende markten, de Pacific en Europa. Ondanks onrust rondom president Trump, zoals de inval in Venezuela en spanningen rond Iran, bleef het economische effect beperkt.

Evi's maandupdate

Januari was een goede maand voor beleggers, vooral in opkomende markten, de Pacific en Europa. Ondanks onrust rondom president Trump, zoals de inval in Venezuela en spanningen rond Iran, bleef het economische effect beperkt.

Inhoudsopgave

Samenvatting

De markt

Rendement Evi fondsen

De portefeuille

Beleggingsbeleid 2026

Beleggingsproces Evi

Veranderingen in normportefeuille 2026

Investment grade obligaties

High Yield obligaties

Terugblik

Groei eurozone en VS valt mee in Q4

Inflatie eurozone daalt, VS (nog) niet

EU-handelsverdragen geopolitiek signaal

Rendement aandelen

Rendement obligaties

Vooruitblik: onze visie

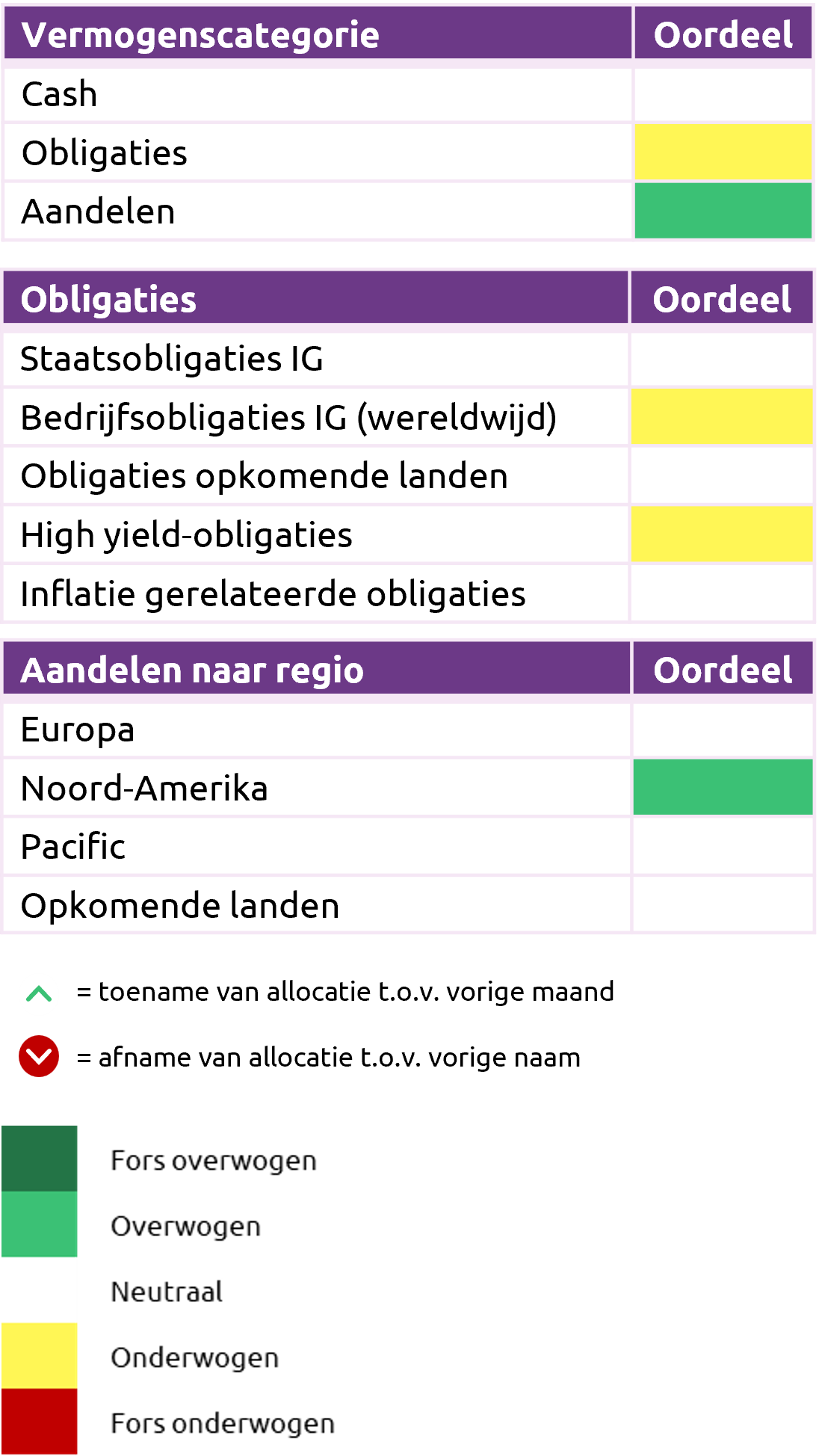

Visie op markten

Visie op beleggingscategorieën

Actuele portefeuille

Aandelen

We behouden onze overweging in aandelen. Deze overweging is geconcentreerd in de VS. In de andere regio’s houden we onze positie in aandelen gelijk aan de strategische weging. Amerikaanse aandelen zijn hoog gewaardeerd, maar Amerikaanse bedrijven zijn winstgevender dan bedrijven in andere regio’s. Dit wordt door een groot deel gedreven door de grote technologiebedrijven, maar die vinden we niet te hoog gewaardeerd. In de loop van 2026 verwachten we in de VS aantrekkende groei, mede door stimulerende financiële condities en belastingverlagingen. De winstontwikkeling is in de VS sterk. Aandelen in Europa, Pacific en opkomende markten zijn minder hoog gewaardeerd dan in de VS, maar in deze regio’s is de technologiesector ook minder dominant. In Europa verwachten we een iets aantrekkende groei, maar wel een lagere groei dan in de VS. Toch is de winstdynamiek vooral in Europa zwakker dan in de VS.

Obligatie

We behouden onze onderweging op Amerikaanse bedrijfsobligaties IG. We vinden de extra vergoeding van deze obligaties t.o.v. relatief veilige staatsobligaties niet aantrekkelijk. Dit uit zich ook in de historisch lage risicovergoeding voor bedrijfsobligaties. In Europa vinden we deze vergoeding relatief minder laag.

We blijven onderwogen in high yield-obligaties. De risicovergoedingen voor high yield-obligaties zijn historisch laag en we vinden het opwaartse potentieel momenteel te beperkt.