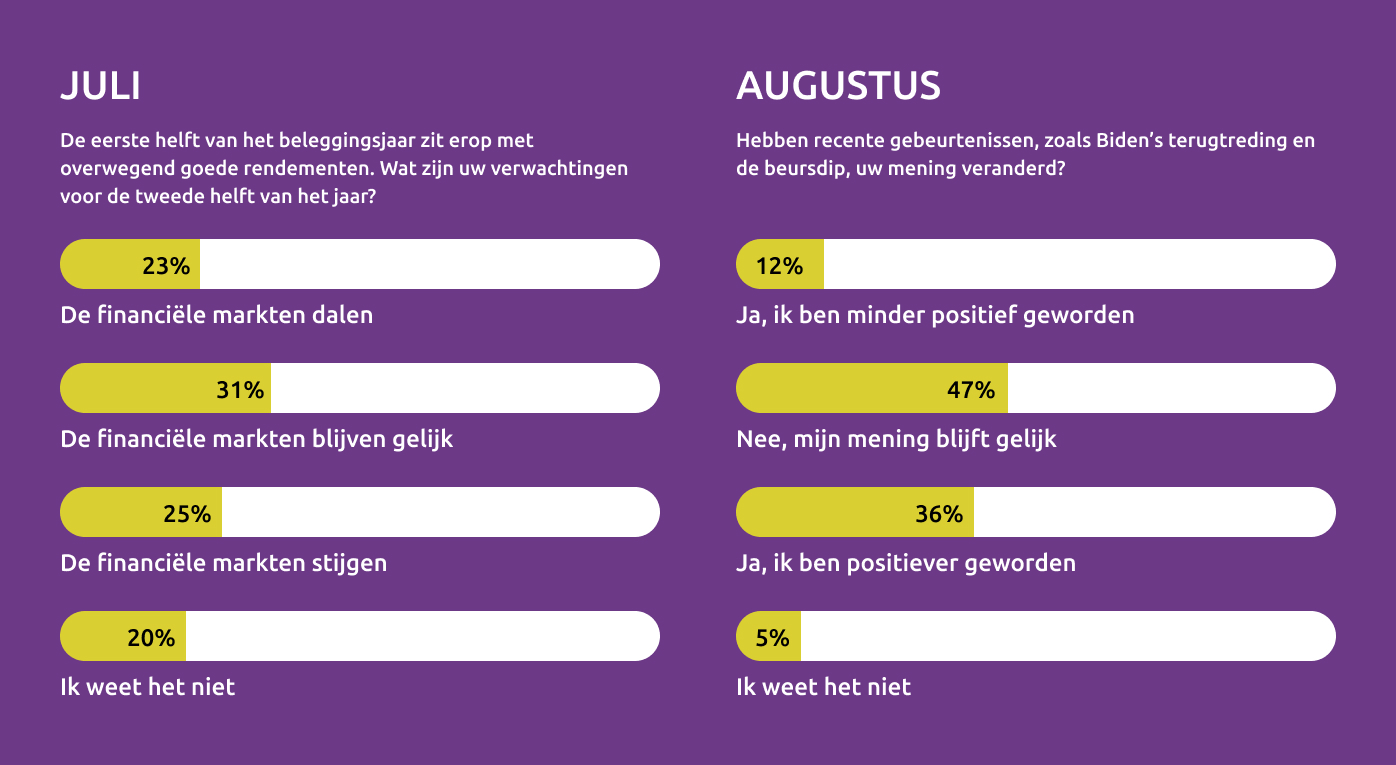

In de maandupdate van juli hebben we Evi klanten gevraagd naar hun verwachtingen voor de tweede helft van het beursjaar. De komst van een nieuwe presidentskandidaat voor de democraten in de Verenigde Staten en een daling van de koersen op de Japanse beurs heeft het sentiment daarna beïnvloed. We peilden daarom opnieuw uw mening in de maandupdate van augustus. Hierna laten we de resultaten zien en delen we onze eigen inzichten.

Evi is net als 36% van de respondenten optimistisch over de rest van het jaar, met gunstige vooruitzichten voor aandelen, vooral in Europa en de VS.

Centrale banken gaan hun beleidsrentes naar verwachting verlagen; de ECB deed dit inmiddels al twee keer en zal dit naar verwachting nog een keer doen als de inflatie verder daalt. De Amerikaanse Fed verwacht ook een eerste renteverlaging rond september, afhankelijk van de inflatiecijfers.

Lagere rentes zijn over het algemeen positief voor aandelenkoersen. Daarnaast heeft het enthousiasme over kunstmatige intelligentie (AI) geleid tot goede rendementen, vooral bij grote technologiebedrijven (ondanks de recente koersdalingen). We verwachten dat ook niet-technologiebedrijven AI zullen omarmen, wat de markt verder kan verbreden en positieve effecten kan hebben.

We zijn positief voor staatsobligaties. Hoewel we goede resultaten voor de rest van het jaar verwachten, rekenen we wel op toenemende beweeglijkheid. Dit wordt gevoed door ontwikkelingen over (bijvoorbeeld) de inflatie, de arbeidsmarkt en vertrouwensindicatoren, maar ook door politieke onrust in Europa en de VS. Beurzen vertonen overigens vaak onrust voor verkiezingen, maar vinden hun rust terug zodra er duidelijkheid is over de uitslag. Voor bedrijfsobligaties zijn we minder enthousiast omdat de risicovergoeding onder het gemiddelde van de afgelopen vijf jaar ligt.

Op de lange termijn worden aandelenprijzen bepaald door bedrijfscijfers zoals omzet- en winstgroei, en niet door politiek beleid. De huidige ontwikkeling van de winstcijfers van bedrijven zien we als ondersteunend voor aandelen. Net als verwachte renteverlagingen door centrale banken. Alles afwegend zien we geen reden om onze beleggingsvisie aan te passen en we houden daarom vast aan onze overweging in aandelen. Op de hoogte blijven van de laatste economische ontwikkelingen? Lees de Maandupdate.

Volgens de beurswijsheid ‘Sell in May and go away’ stappen beleggers in mei uit en keren in september terug. Maar klopt deze uitspraak? We beoordelen de waarheid achter deze strategie.

We zitten middenin 2025. Een jaar dat al veel beweging heeft gezien. Geopolitieke spanningen en het Amerikaanse handelsbeleid beïnvloeden de financiële markten flink. Hoog tijd voor een update met Evi's visie.

Beleggers volgen trends, maar dit kan risico's vergroten. Gespreid beleggen dempt deze risico's en biedt rust, structuur en groeikansen door niet te veel op één marktsegment in te zetten.