Liberation Day Trump: markten denken er anders over

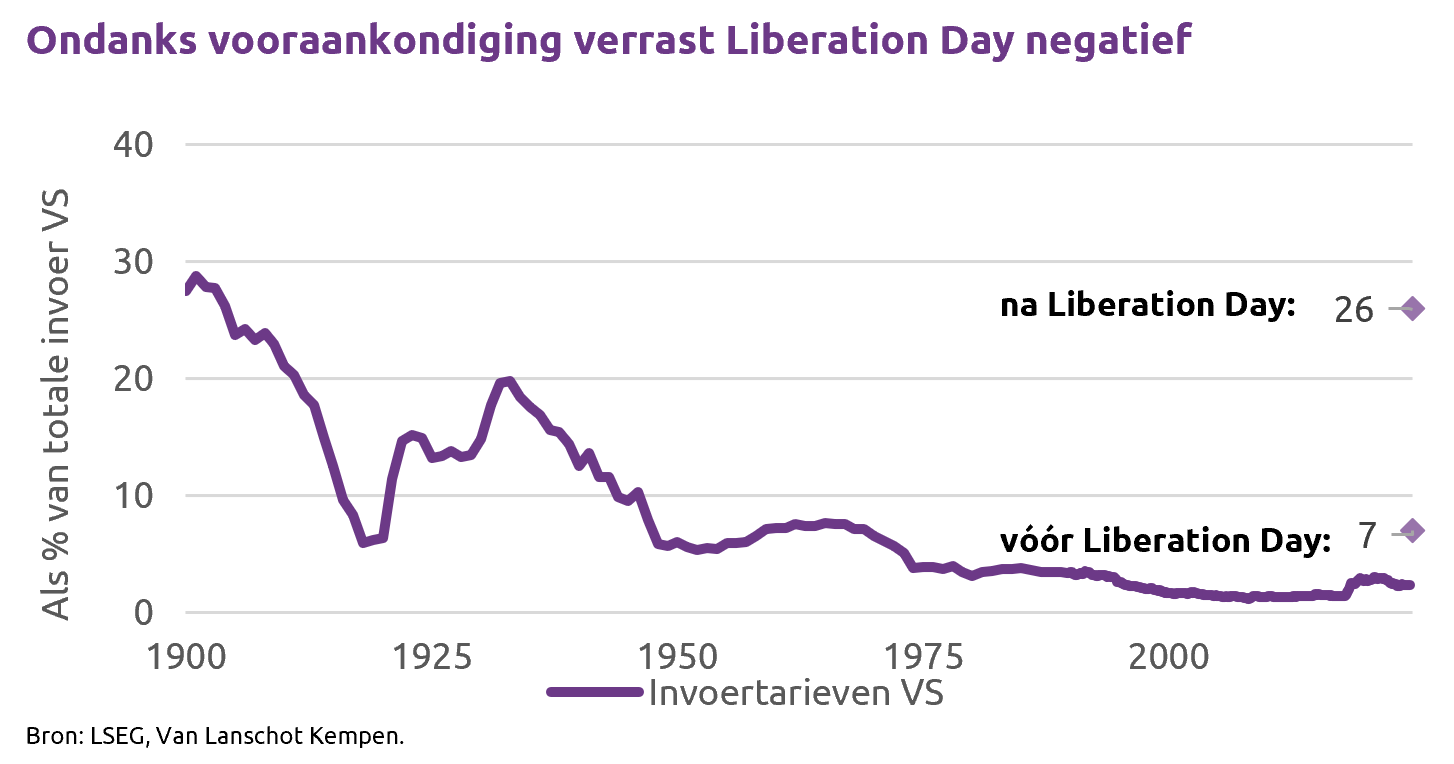

Financiële markten reageerden de voorbije weken heftig op Trump’s Liberation Day met lagere aandelen en een dempende werking van euro staatsobligaties. Het totaalpakket aan tarieven is forser dan verwacht, met een stijging van het gemiddelde Amerikaanse invoertarief van 2,3% naar ongeveer 25%. Vooral Azië werd hard getroffen, met hoge tarieven voor landen als Cambodja en Vietnam om ‘omzeilingsroutes’ van eerdere maatregelen tegen China te blokkeren.

China reageerde op 4 april, en Trump’s pijngrens, voor wat in de economie en markten gebeurt, lijkt hoger te liggen dan tijdens zijn eerste ambtstermijn. Markten reageren op aangepaste groei- en inflatieverwachtingen en lagere winstverwachtingen.

De EU liet 10 april weten haar tegenmaatregelen tegen de Amerikaanse tarieven voor 90 dagen op te schorten, wat ruimte biedt voor onderhandelingen. Trump heeft eveneens een 90-daagse pauze aangekondigd voor de brede tarieven op buitenlandse importen, met een verlaging naar 10%, behalve voor China, waarvoor een tarief van 125% geldt. Deze pauze biedt landen de kans te onderhandelen.

Als tarieven onderhandelbaar blijken en lager uitkomen dan nu aangekondigd, zou dat een meevaller voor markten zijn, gezien de vastberadenheid van de Trump-regering en het gebruik van tarieven als financieringsbron voor toekomstige belastingverlagingen.

We hebben een neutrale visie op aandelen vanwege de onzekerheid rond tegenmaatregelen en onderhandelingen. Hoewel er neerwaartse risico's zijn van een handelsoorlog, kan de economische schade in de VS meevallen als de tarieveninkomsten worden gebruikt voor belastingverlagingen. De Fed staat voor een dilemma door de lagere economische groei en het inflatoire effect van de handelsoorlog. De Amerikaanse maatregelen zijn slecht nieuws voor Europa en China, maar leiden niet automatisch tot een recessie. De verwachting van iets hogere Europese groei in 2026 blijft gehandhaafd door ECB-renteverlagingen.