Update van Evi

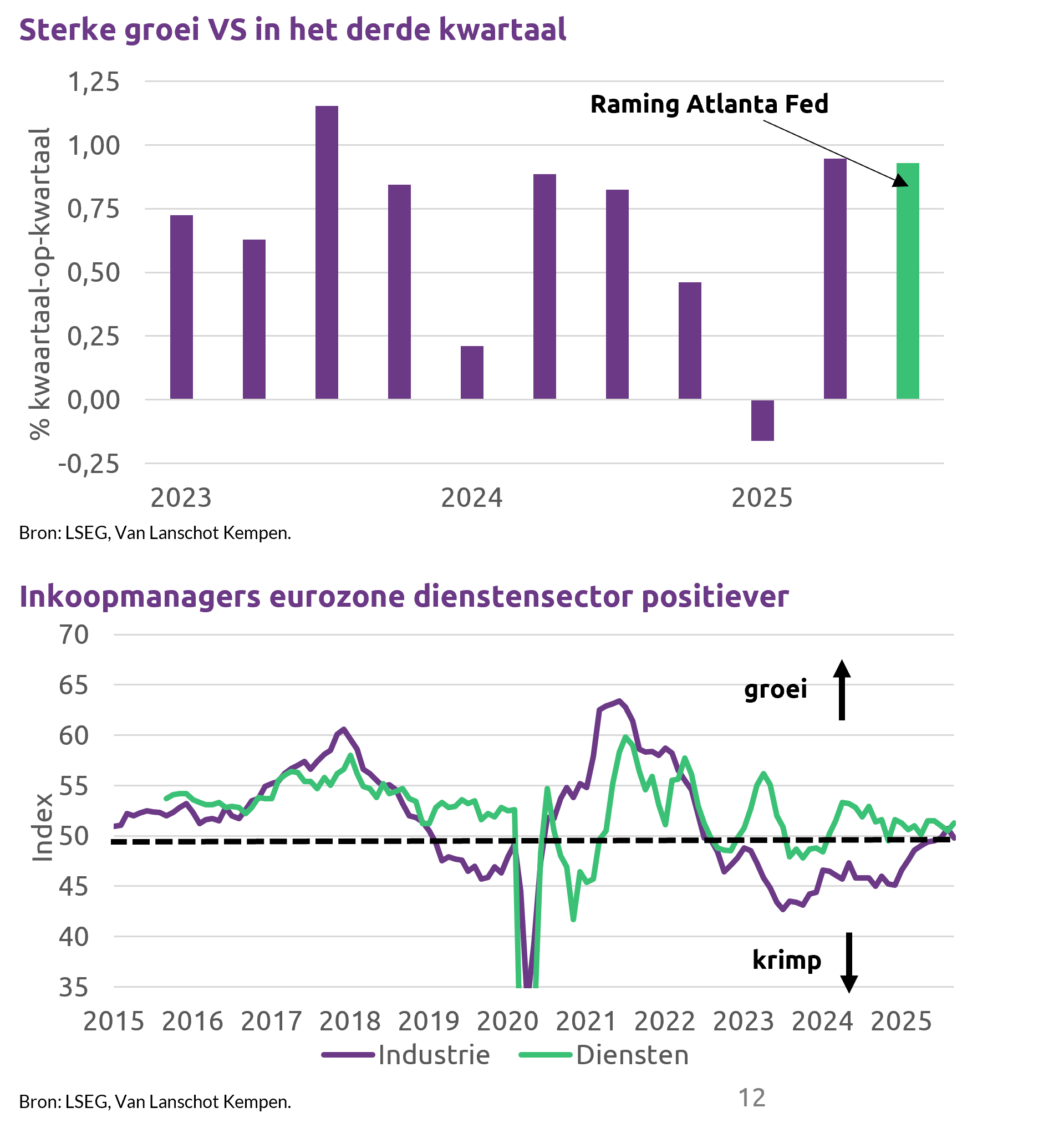

In september zette de positieve stemming op de meeste aandelenmarkten door. Redenen voor het optimisme: de renteverlaging van de Fed en de aanhoudende economische groei in de VS, wat weer positief is voor de winstverwachtingen bij bedrijven. Ook de tot nog toe beperkte effecten van de handelsoorlog op de economieën in de eurozone en opkomende markten ondersteunden het positieve sentiment.